Основы финансового бухучета. Преамбула.

Базовые понятия БУ.

Потенциальные «потребители» бух.информации:

1) Собственники, вкладчики;

2) Руководители;

3) Кредиторы (смогут ли они получить назад свои деньги);

4) Фискальные органы (есть ли прибыль);

5) Персонал организации (в некоторых организациях Отчет о прибылях и убытках не публикуется, кроме тех, кто котируется на бирже);

6) Клиенты (сможет ли организация выполнить свои обязательства);

7) Общество в целом;

8) Суд.

Бух.информация на примере АО (société anonyme):

Правление АО (Conseil d’administration) для каждого отчетного периода составляет Отчет об управлении (Rapport de gestion):

1) Годовые отчеты (Les comptes annuels):

A. Отчет о прибылях и убытках (Le compte de résultat)

В. Баланс (Le bilan)

C. Дополнение (L’annexe)

2) Отчет об экономической и финансовой ситуации/Пояснительная записка(?) (Le rapport annuel) - информация о рыночной ситуации, об экономической и финансовой ситуации организации.

Критерии качества бух.информации:

А. Годовые отчеты составляются в соответствии с определенными принципами, чтобы дать точную оценку имущества и результатов деятельности организации.

В. Принципы составления бух.отчетности:

а) Целостность, полнота готовых отчетов (L’Integralié);

b) Ясность и существенность (La clarté et le caractere essentiel);

c) Осторожность (La prudence);

d) Принцип продолжения деятельности (Le principe de continuation de l’exploitation);

e) Непрерывность в представлении и оценке (La continuité dans la présentation et l’évaluation);

f) Запрет компенсации между активами и пассивами, доходами и затратами (L’interdiction de la compensation entre actifs et passifs, ainsi qu’entre charges et produits);

3) Если предписано законом – консолидированные отчеты (Les comptes de groupes).

Необходимость ведения БУ:

Бух.техника позволяет систематически и надежно отслеживать финансовые потоки в мельчайших деталях.

Только на базе надежного БУ (comptabilité fiable) можно составить и проконтролировать бух.документы: Отчет о прибылях и убытках (Le compte de résultat), Баланс (Le bilan), Приложение (L’annexe), Таблицу финансовых потоков (Le tableau des flux de trésorerie), Таблицу изменения собственного капитала (Le tableau des variations des capitaux propres) и т.д.

Составление этих документов, помимо законных требований, составляет практическую необходимость ведения БУ.

Бухучет – определения:

1) Метод систематизированной записи причин и следствий всех финансовых операций;

2) Система финансовой информации, позволяющая зарегистрировать операции в денежном выражении, классифицировать их и интерпретировать результаты;

3) Система информации, предоставляющая данные. Позволяет увидеть развитие, сделать предположения и помочь принять решение заинтересованным лицам.

Бухучет делится на аналитический (управленческий) и финансовый (общий).

Роль финансового бухучета:

1) Наблюдать за финансовыми потоками;

2) Представление результата;

3) Представление финансовой ситуации;

4) Управление деятельностью, контроль;

5) Внешняя и внутренняя информация;

6) Юридическая и финансовая база;

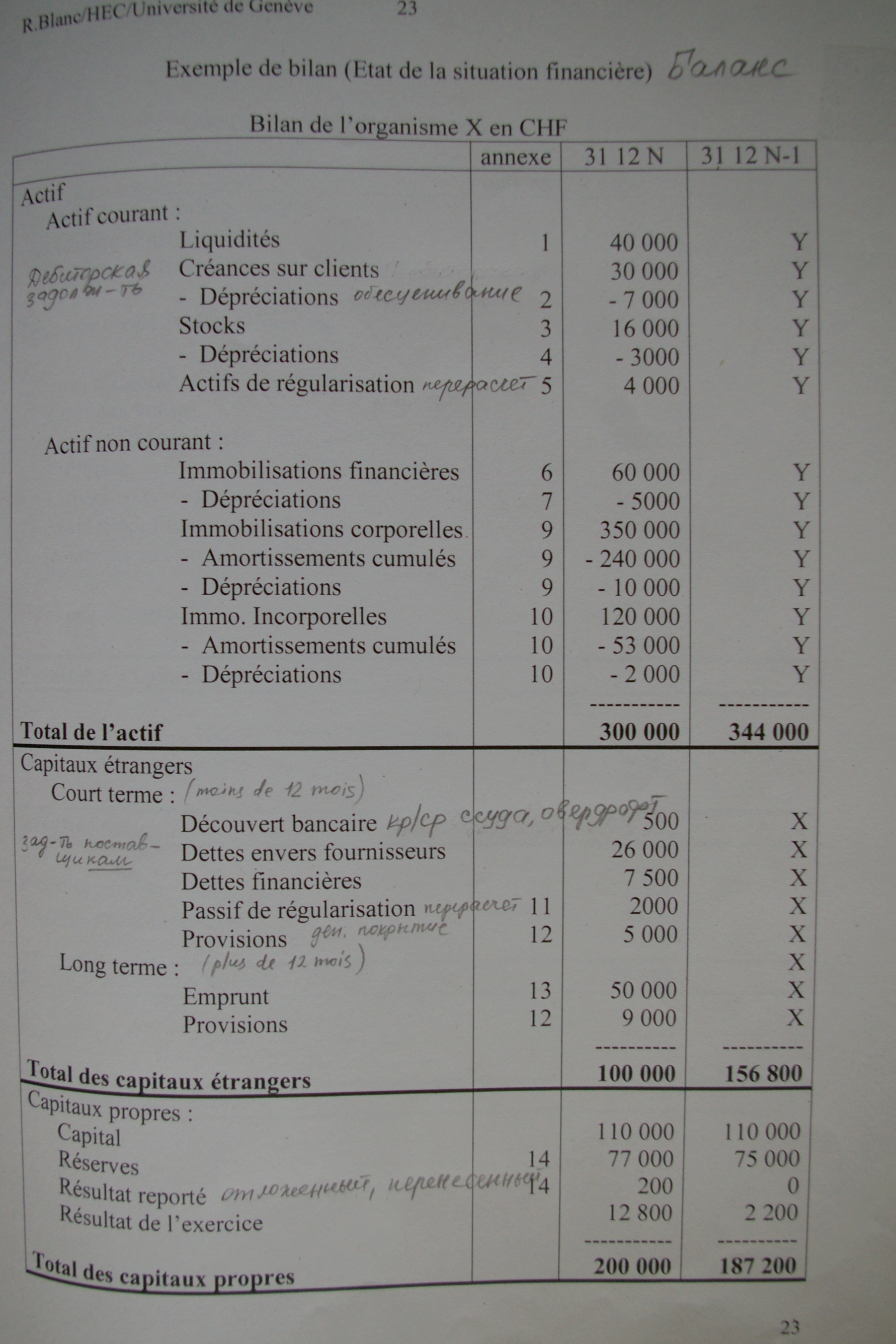

Пример: Баланс предприятия X в швейцарских франках.

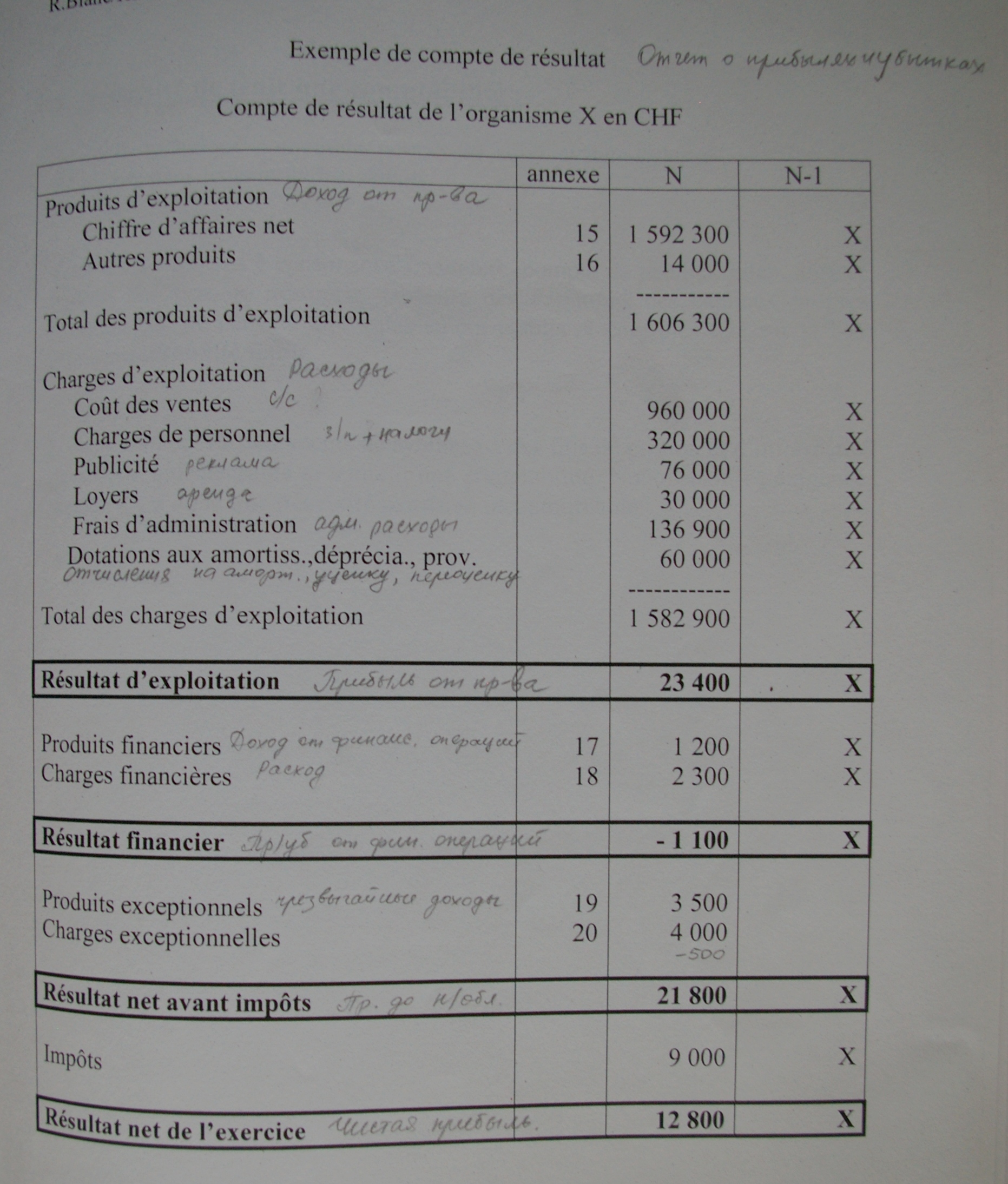

Пример: Отчет о прибылях и убытках (форма №2) предприятия X в швейцарских франках.